En el artículo anterior “Análisis de Estados Financieros: El Balance General (Parte 1)”, se describieron los diferentes elementos y componentes que integran al Estado Financiero denominado “Estado de Posición Financiera” o “Balance General”. A partir de dicho documento se puede tener en primera instancia información sobre la situación que guardan los activos, pasivos o el capital de la empresa. Sin embargo, la información presentada no es suficiente para una adecuada toma de decisiones debido a que se carecen de elementos y bases para sustentar nuestras decisiones.

Es por ello que existen herramientas adicionales que pueden ayudarnos a tener una idea más clara y objetiva sobre la situación y desempeño de la entidad. Las razones financieras se basan en datos provenientes de los Estados Financieros y mediante el uso fórmulas, permiten obtener un conocimiento inmediato del comportamiento de la empresa, delineando posibles tendencias de sus componentes con el paso del tiempo o incluso medirse con otras empresas de la industria para comparar el esfuerzo desempeñado.

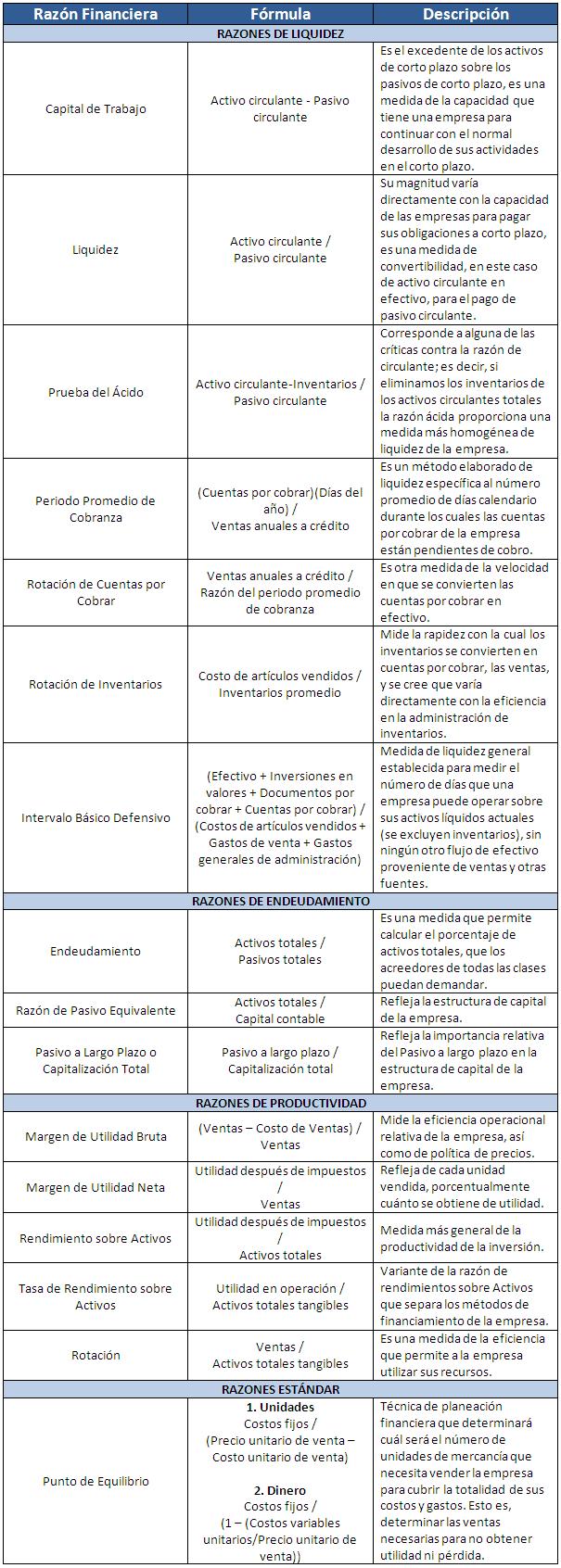

A continuación se enlistan una serie de razones financieras, clasificados de acuerdo a su naturaleza, fórmula para su cálculo y breve descripción:

Las razones financieras se convierten en un fuerte aliado para obtener mayor información a partir de los Estados Financieros, además que proporcionan bases sólidas para realizar un análisis más profundo para una adecuada toma de decisiones. Siempre una correcta interpretación y detección de alguna posible desviación con las estrategias establecidas, ayudarán a tomar acciones correctivas en tiempo para alcanzar los objetivos de la organización.

Htfyjfyjf