En esta ocasión comentaremos sobre uno de los impuestos más importantes que existen a nivel internacional, el Impuesto Sobre la Renta o también conocido en otros países como el impuesto a los ingresos. Simplemente para tener una idea del impacto que tiene dicho impuesto en México, la estimación que se tiene en la Ley de Ingresos de la Federación para el ejercicio 2012, se estima recabar 747,986.1 millones de pesos, equivalente al 51% de los ingresos provenientes exclusivamente de impuestos e igual al 20% de los ingresos totales que espera recaudar el gobierno federal durante el año.

En el artículo anterior El Origen de los Impuestos, se mencionaron los elementos que componen los impuestos, los cuales son sujeto, hecho generador, base, tasa o tarifa. A continuación vamos a identificar cómo es que las empresas o personas cumplen estos requisitos y verificar que efectivamente se cumple con dichos preceptos. Es importante mencionar que el ISR es aplicable a dos tipos de personalidades jurídicas: las personas morales (empresas) y las personas físicas (asalariados, profesionistas, arrendadores, etc.). Dadas las características particulares con las que cuenta cada uno, se hará una reseña más orientada hacia las empresas.

Comenzando con el sujeto, ¿quiénes serían las empresas que deberían cumplir con esta obligación? En primera instancia uno pensaría que las empresas establecidas en México estarían obligadas a pagar el ISR correspondiente, pero ¿qué sucede con las empresas que se encuentran en el extranjero? Es por ello que el hecho generador está muy vinculado con el sujeto y no puede analizarse aisladamente.

El hecho generador o detonante para que se origine la causación del impuesto, es el lugar donde se origine el ingreso o fuente de riqueza. Es por ello que si una empresa nacional o extranjera, genera riqueza en el territorio nacional, automáticamente se convierte en el sujeto para cumplir con la obligación del ISR. Al involucrar a empresas extranjeras, también se da pauta a la aplicación de los Tratados para evitar la doble tributación, cuyo objetivo como su nombre lo indica, son acuerdos internacionales donde bajo una serie de reglas y normas, solamente se paga el impuesto en un país y en un momento dado, se paga una diferencia en el otro.

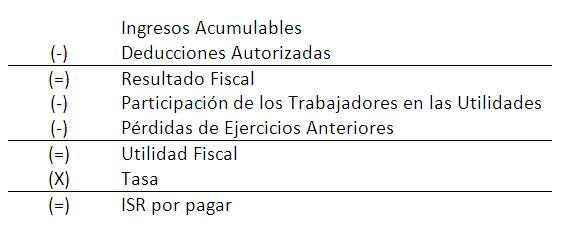

La base del cálculo y tasa para pagar este impuesto es lo que resulte de la siguiente fórmula:

Donde:

Ingresos Acumulables: Son todos los ingresos que tuvo la empresa a lo largo del año

Deducciones Autorizadas: Son los gastos que cumplen con los requisitos marcados por la Ley, para que puedan ser deducidos de los ingresos

PTU: En el caso de México, es un derecho que tienen los trabajadores a recibir en caso de que la empresa haya tenido utilidades en el año anterior.

Pérdidas de Ejercicios Fiscales: Se puede semejar a la pérdida contable reflejada en los estados financieros; sin embargo, ésta considera otros elementos y permite que se recuperen las pérdidas que se han sufrido con años anteriores.

Utilidad Fiscal: En el caso de aplicar la suma aritmética y se obtiene un resultado positivo, ésta sería la base para aplicar la tasa del impuesto que hoy en día es del 30%. En caso de obtener un resultado negativo, el importe conformaría en el siguiente año el rubro de “Pérdidas de Ejercicios Anteriores”.

Como se pudo analizar, efectivamente el ISR cumple con los elementos de los impuestos.

Algunos datos interesantes sobre el ISR son:

- Las empresas en México, no pagan ISR en su primer año de operaciones.

- De los 35,106,000 de contribuyentes actualmente registrados, 1,365,000 corresponden a personas morales (Menos del 4%).

- Países como Brasil y Argentina, tienen una tasa de impuesto mayor (34% y 35% respectivamente), mientras que Chile tiene una tasa inferior (17%).

- México tiene más de 25 tratados firmados con diferentes países para evitar la doble tributación.

El Impuesto sobre la Renta es uno de los impuestos más importantes que existen a nivel mundial como se mencionó anteriormente. Sin embargo, en los últimos años este impuesto ha empezado a ser excesivo para las empresas, ya que se limita sobre los contribuyentes cautivos que son los que se encuentran registrados ante las autoridades. Es por ello que el gobierno puede ejercer un mayor control y fiscalización sobre dichos contribuyentes que por ejemplo, los vendedores ambulantes o negocios irregulares y al no contar con bases para regularizarlos, lo más sencillo es cobrar más impuesto sobre las que ya pagan en lugar de aumentar la base de participantes.

Las empresas son fuente de empleo y hoy en día ante un mundo tan competido, es complicado lidiar con las dificultades inherentes al negocio, más aparte con las regulaciones y obligaciones fiscales con las que debe de cumplir el contribuyente. Es por ello que deben de impulsarse reformas para incentivar y beneficiar a las nuevas empresas y emprendedores, para que se conviertan en fuentes de empleo y oportunidades para millones de personas, y al mismo tiempo puedan contribuir de forma justa con los ingresos del gobierno para que pueda poner en marcha los programas y proyectos que tienen contemplados.

@aortegaher