Como recordarán, en el artículo anterior «La Función de los Estados Financieros en las Empresas», se analizaron sus principales características. Además se mencionaron los 4 principales estados financieros y cómo ayudan para la toma de decisiones. Recapitulando un poco, dichos estados son los siguientes:

– Balance General

– Estado de Resultados

– Estados de Cambios en la Posición Financiera

– Estado de Variaciones en el Capital Contable

La información que se obtiene, si se analiza de manera aislada, puede resultar en interpretaciones o análisis muy limitados, ocasionando que la toma de decisiones no sea la más adecuada. Es por ello que existen una serie de herramientas llamadas razones financieras, que precisamente brindan más elementos para un análisis más fundamentado; sin embargo, requieren de una fuente de información para que sean calculados. Aquí es donde participan los estados financieros.

El balance general es uno de los estados financieros de los que se pueden calcular más razones financieras. Es por ello que en primera instancia se abordará con mayor detalle las características de dicho documento, ya que en el siguiente artículo, se enlistarán una serie de razones financieras y la información necesaria para su utilización.

Activo, Pasivo y Capital

Como se pueden apreciar en el esquema, el Balance General se divide en tres grandes rubros: activo, pasivo y capital.

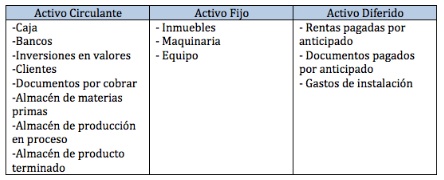

Activo

Representa todas las propiedades o derechos que tiene la entidad. Dependiendo de qué tan fácil o rápido, sea la realización de las cuentas en efectivo, de forma enunciativa mas no limitativa, se clasifican en las siguientes:

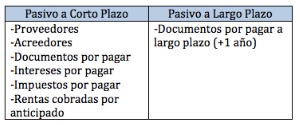

Pasivos

Es el conjunto de las obligaciones presentadas de una entidad, virtualmente ineludibles, de transferir activos o proporcionar servicios en el futuro a otras entidades, como consecuencia de transacciones. De forma enunciativa mas no limitativa, las cuentas de pasivo se pueden clasificar de la siguiente forma:

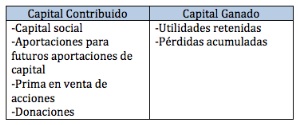

Capital Contable

Es el derecho de los propietarios sobre los activos netos que surge por aportaciones de los dueños, por transacciones y otros eventos o circunstancias que afectan una entidad, el cual se ejerce mediante reembolso o distribución. El capital contable se puede clasificar de la siguiente forma:

Un detalle importante de este documento, es que el valor que se tenga en el activo, siempre debe ser exactamente el mismo a la suma tanto del pasivo como del capital, tal y como lo indica la figura del esquema anterior. Al final del día, el balance en primera instancia lo que nos dará es una «fotografía» de cómo se encuentra la entidad en ese momento.

Como se pudo observar, se mencionaron los componentes que integran el Balance General. Del mismo modo, las cuentas que forman parte de cada uno de los elementos del documento. Es por ello que en nuestro siguiente artículo, a partir de esta información, se podrán realizar análisis e interpretaciones adicionales gracias a las razones financieras.

@aortegaher

Gubhkbyg